土地增值税管理落实情况,土地增值税管理现状

土地增值税概述

土地增值税,作为我国房地产税收体系的重要组成部分,旨在调节土地收益分配,抑制土地投机行为,促进房地产市场的健康发展。自1994年开征以来,土地增值税在规范房地产市场秩序、增加地方财政收入等方面发挥了积极作用。

土地增值税管理政策

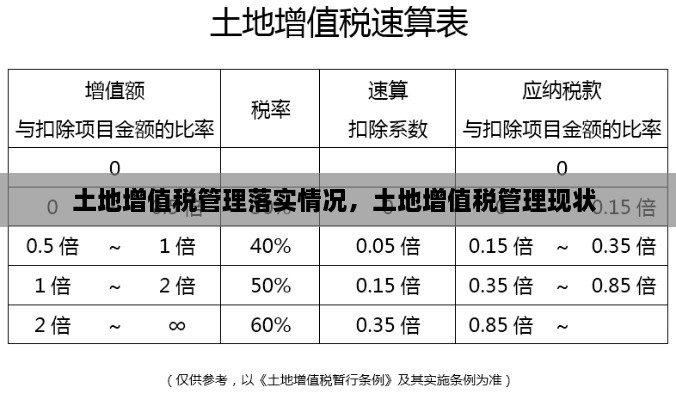

我国土地增值税的管理政策主要包括以下几个方面:一是明确了土地增值税的征税范围,即转让国有土地使用权、地上建筑物及其附着物;二是规定了土地增值税的计税依据,包括转让收入和扣除项目;三是设置了四级超额累进税率,税率从30%至60%不等;四是建立了预征、清算、缴纳等征管程序。

土地增值税管理落实情况

近年来,各地税务机关在土地增值税管理方面采取了一系列措施,确保政策落实到位。

首先,加强宣传培训。税务机关通过举办培训班、研讨会等形式,向纳税人宣传土地增值税政策,提高纳税人的税法遵从度。

其次,完善征管制度。各地税务机关结合实际情况,制定了一系列土地增值税征管制度,如土地增值税申报制度、土地增值税清算制度等,确保税收政策的顺利实施。

再次,强化税源管理。税务机关通过土地登记、房地产交易等环节,加强对土地增值税税源的管理,确保应税行为的及时发现和申报。

此外,严格税收稽查。税务机关加大对土地增值税的稽查力度,对涉嫌偷逃税行为进行严厉打击,维护税收秩序。

土地增值税管理成效

在上述管理措施的实施下,土地增值税管理取得了一定的成效。

一是规范了房地产市场秩序。通过征收土地增值税,有效遏制了土地投机行为,促进了房地产市场的健康发展。

二是增加了地方财政收入。土地增值税的征收为地方政府提供了稳定的财政收入来源,有助于改善地方经济发展环境。

三是提高了税收征管水平。土地增值税管理过程中,税务机关不断总结经验,提高了税收征管水平,为其他税种的征管提供了有益借鉴。

土地增值税管理存在的问题及建议

尽管土地增值税管理取得了一定的成效,但仍存在一些问题。

一是部分纳税人税法遵从度不高,存在偷逃税行为。

二是部分地方税务机关征管力量不足,难以全面覆盖税源。

三是土地增值税政策在执行过程中存在差异,影响了税收政策的统一性。

针对这些问题,提出以下建议:

一是加强税收宣传教育,提高纳税人的税法遵从度。

二是优化税务机关资源配置,加强征管力量。

三是完善土地增值税政策,确保政策执行的统一性。

四是加强部门协作,形成土地增值税管理的合力。

结语

土地增值税管理是我国税收工作的重要组成部分。通过不断加强管理,完善政策,土地增值税在规范房地产市场、增加财政收入、提高税收征管水平等方面发挥了积极作用。未来,各地税务机关应继续努力,推动土地增值税管理工作再上新台阶。

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...